Tento článok je treťou časťou série Cesta k (udržateľnému) bohatstvu. Ak ste si ešte neprečítali prvé dve časti, začnite od nich. Nájdete ich tu a tu.

V dnešnom texte si na chvíľu odskočíme od témy, ktorú sme začali rozoberať v predošlej časti. Čoskoro sa k nej vrátime. Teraz sa však potrebujeme pozrieť na niečo dôležitejšie. A potrebujeme to robiť súčasne so zapisovaním si svojich príjmov a výdavkov (úloha z predošlej časti), pretože každý jeden deň sa ráta.

Ak máte nejaké finančné záväzky ako hypotéka, auto na leasing, domáce spotrebiče na splátky, spotrebný úver, pôžičku od nebankovej spoločnosti, prípadne telefón na paušál, teda záväzky, ktoré vyplývajú z toho, že ste si buď požičali peniaze, alebo kúpili niečo, čo teraz potrebujete splácať, čítajte pozorne ďalej. Tento text je pre vás životne dôležitý!

Urobte si poriadok vo svojich dlhoch

Vaša dnešná úloha je prejsť cez všetky svoje záväzky (alebo inak povedané dlhy). Nájdite v nich údaje o výške úroku. Hľadajte informáciu o RPMN (Ročnej Percentuálnej Miere Nákladov), prípadne efektívnej úrokovej miere. Zvyčajne je uvedená malými písmenami.

Ďalej skúste nájsť informácie o tom, dokedy budete danú vec splácať, aká je výška mesačnej splátky, či je možné daný záväzok splatiť predčasne bez dodatočných poplatkov alebo je tam nejaká fixácia, či je účtovaný nejaký poplatok pri prenose záväzku k inej spoločnosti/banke a ak áno, v akej výške.

Všetky tieto informácie si prehľadne zapíšte. Vytvorte si napríklad jednoduchú tabuľku podobnú tej uvedenej nižšie.

| Názov záväzku | RPMN / Efektívna úroková miera | Dátum splatenia | Mesačná splátka | Poplatok za predčasné splatenie | Poplatok za prenos k inej spoločnosti | Koniec prípadnej fixácie |

|---|---|---|---|---|---|---|

| Hypotéka – SLSP | 2,2% | 31.7.2035 | 350€ | 0€ | 200€ | 31.7.2023 |

| Spotrebný úver – Home Credit | 18,3% | 30.5.2022 | 120€ | 50€ | 500€ | – |

| Stavebný úver – PSS | 4,59% | 31.8.2024 | 120€ | 150€ | 200€ | – |

| … | … | … | … | … | … | … |

Nie je dlh ako dlh

Pod pojmom dlh si každý predstaví niečo iné. Niekto napríklad berie hypotéku ako dlh, ktorý ho ťaží a chce ho čo najskôr splatiť, a niekto ju berie ako normálnu súčasť života, ktorý bezo zmeny pokračuje ďalej, len čo raz za mesiac zaplatí splátku. Hypotéka, samozrejme, je dlhom, ale v tomto texte sa prikloním k druhej skupine a nebudem ju považovať za hroznú záležitosť. Koniec-koncov, dobre nastavená hypotéka môže byť aj dobrým dlhom, ktorý chceme mať. Táto téma by ale vystačila na celý článok (ktorý určite napíšem niekedy neskôr).

Takže za dlh, alebo zlý dlh, v tomto texte považujem spotrebný úver, dlh na kreditke, bezúčelovú pôžičku, atď. Jednoducho — všetky dlhy, ktoré majú vysoký úrok a ktoré boli použité na konzum, a nie na budovanie bohatstva. V roku 2019, kedy tento text píšem, za vysoký úrok, vzhľadom k slovenským pomerom, považujem 4% a vyšší. Hypotéky majú bežný úrok 1-2, max 3%. Spotrebné úvery naopak 10% a viac.

Zbavte sa zlých dlhov

Ak máte hotovú tabuľku, zoraďte si všetky tieto záväzky zoraďte podľa výšky úroku, teda RPMN, od najvyššieho po najnižší.

2 smery pri splácaní dlhov

Existuje mnoho výskumov, ktoré sa zaoberajú tým, ako čo najrýchlejšie splatiť dlhy. Celkovo by sme ich s menšími výnimkami vedeli rozdeliť do dvoch hlavných prúdov.

Predtým, než sa dostaneme k vysvetleniu týchto smerov, si predstavme príklad, na ktorom si ich ukážeme.

Povedzme že máte 2 úvery, ktoré potrebujete splatiť.

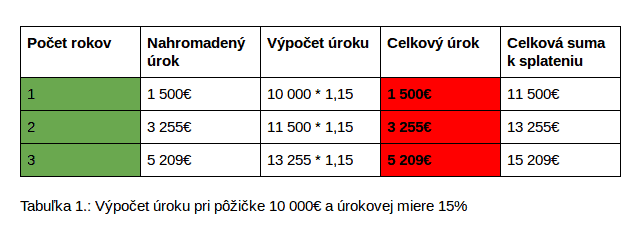

Úver č. 1

Cez spotrebný úver ste si požičali 10 000€. Ročná úroková miera je 15%.

| Počet rokov | Nahromadený úrok | Výpočet úroku | Celkový úrok | Celková suma k splateniu |

|---|---|---|---|---|

| 1 | 1 500€ | 10 000 * 1,15 | 1 500€ | 11 500€ |

| 2 | 3 255€ | 11 500 * 1,15 | 3 255€ | 13 255€ |

| 3 | 5 209€ | 13 255 * 1,15 | 5 209€ | 15 209€ |

Tabuľka 1.: Výpočet úroku pri pôžičke 10 000€ a úrokovej miere 15%

Úver č. 2:

Cez stavebný úver ste si požičali opäť 10 000€. Ročná úroková miera je oproti predošlému príkladu “len” 5%.

| Počet rokov | Nahromadený úrok | Výpočet úroku | Celkový úrok | Celková suma k splateniu |

|---|---|---|---|---|

| 1 | 500€ | 10 000 * 1,05 | 500€ | 1 500€ |

| 2 | 1 025€ | 10 500 * 1,05 | 1 025€ | 11 025€ |

| 3 | 1 576€ | 11 025 * 1,05 | 1 576€ | 11 576 € |

Tabuľka 2.: Výpočet úroku pri pôžičke 10 000€ a úrokovej miere 5%

V oboch prípadoch je výpočet zjednodušený. Neberie do úvahy prípadne mesačné splátky a teda znižovanie základného dlhu. Pre ilustráciu je ale takýto výpočet postačujúci.

Váš cieľ je čo najskôr splatiť oba úvery. Ako na to?

1. prúd: Začnite splácať dlhy s najvyšším úrokom a postupujte k tým s nižším úrokom.

Prvý prúd hovorí, že ako prvé treba začať splácať dlhy s najvyšším úrokom a postupovať k tým s nižším úrokom. Dôvod je jednoduchý. Pri dlhoch s vyšším úrokom vám celková dlžná suma rastie rýchlejšie ako pri tých s nižším.

Podľa prvého prúdu ekonómov by ste teda mali začať ako prvý splácať úver č. 1, pretože má oveľa vyšší úrok ako úver č. 2. To znamená, že všetky voľné financie by ste mali dávať na splácanie úveru č. 1 a nestarať sa o druhý úver. Po splatení toho prvého by ste následne mali začať splácať druhý úver.

2. prúd: Začnite splácať najmenší dlh a pokračujte väčšími

Druhý smer, naopak, hovorí že ako prvé treba začať splácať najmenšie dlhy (celkovou sumou) a postupovať k tým väčším.

Pri tomto spôsobe ide skôr o psychológiu ako o matematiku. Z ekonomického hľadiska môže byť tento prístup jednoznačne horší ako ten prvý (v prípadoch, keď vyššie dlhy majú vyššiu úrokovú mieru). Dôvod, prečo tento prístup dáva v niektorých prípadoch zmysel, je splátková morálka dlžníka.

Mnoho ľudí má slabú výdrž. Či už sa rozprávame o hre na gitaru, cvičení v posilňovni alebo, ako v tomto prípade, o splácaní dlhov. Ak má človek dlh povedzme 10 000€ a mesačne dokáže z neho splatiť len 50€, splácanie bez dodatočného úročenia by mu trvalo dlhých 200 mesiacov. Teda takmer 17 rokov. Nájde sa pomerne málo ľudí, ktorí by to nevzdali.

Presne z tohto dôvodu je tu druhý smer, ktorý hovorí, že ak máte 2 a viac dlhov, začnite so splácaním toho, kde dlžíte najmenej. Bez ohľadu na výšku úrokovej miery. Teda ak máte povedzme 3 dlhy, kde dlžíte 500€, 1200€ a 5000€, ako prvý začnite splácať 500-eurový dlh. Pokračujte 1200-eurovým a nakoniec splaťte 5000-eurový.

Dôvod je ten, že keď sa vám podarí splatiť prvý dlh, na vlastnej koži zažijete, že sa to dá. To vás nabudí a dodá vám energiu a entuziazmus. Splácanie ďalších dlhov pôjde o poznanie lepšie. Ako som už uviedol, rolu tu hrá psychológia. A tú netreba vôbec podceňovať.

Ako mám teda splatiť svoje dlhy?

Obe uvedené smery majú svoje využitie a svoj zmysel. Ak sa považujete za zodpovedného človeka, ktorý sa vie držať plánu a dokáže vydržať a splniť svoj záväzok, vyberte sa určite prvým smerom.

Ak máte nejakú históriu nesplácania dlhov, prípadne potrebujete motiváciu, vyberte sa druhým smerom.

A ak si nie ste úplne istý, vyberte sa prvým smerom a uvidíte. Keď budete mať so splácaním problémy, budete vynechávať splátky, prípadne s tým úplne seknete, je to jasný signál, že by ste mali prejsť na druhú metódu.

V oboch prípadoch bude potrebné zaťať zuby a vydržať. Ak ste tento článok prečítali až sem, už ste preukázali určitú výdrž. Budem vám teda držať palce, aby ste vydržali aj samotné splácanie. Nebude to ľahké, no je to potrebné.

V ďalšej časti našej série sa vrátime k prehľadu stavu vašich financií a pozrieme sa na to, ako identifikovať výdaje, ktoré je možné obmedziť.

Údaje v tomto článku majú informačný charakter. Nenesieme žiadnu zodpovednosť za presnosť, spoľahlivosť alebo kompletnosť informácií alebo názorov obsiahnutých na tejto webovej stránke. Viac informácií nájdete v našom Investičnom zrieknutí sa zodpovednosti.

bohatstvu - 1.časť")